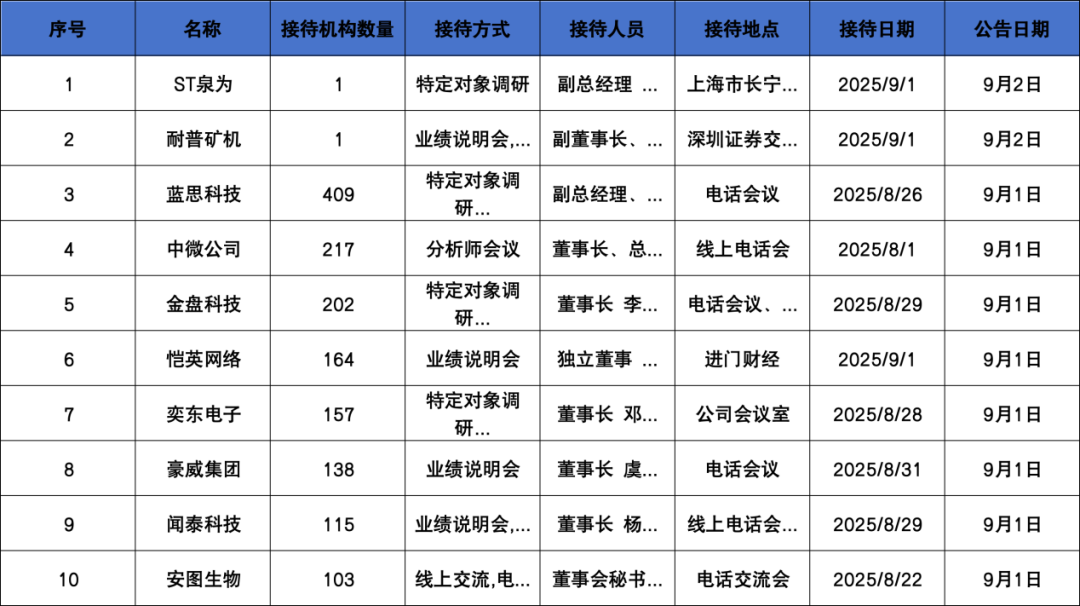

优羊二融 调研汇总:泓德、泉果、华夏基金等409家明星机构调研蓝思科技!

蓝思科技

重点机构:

泓德基金:孟焱毅

泉果基金:张希坤

华夏基金:王晓李

嘉实基金:徐颖婷

兴证全球基金:吴钊华

易方达基金:袁方、田仁秀、陈广瑞、汤杰、唐博伦、武阳、何崇恺、王元春、张胜记、叶曦、王羽希

中欧基金:王卓立

富国基金:李娜、赵宗俊

调研摘要:

问:上半年净利润增速高于收入增速的原因?

答:主要由于成本费用管控得力,以及长沙公司降本增效措施效果凸显,公司总体盈利水平提升,但研发费用同比增长较多对短期利润产生了一定影响,因此二季度单季度净利润增速接近30%,下半年将对研发进行适度管控。另外,因为今年一季度有新机型发售,带动公司稼动率水平提升,收入和利润同比增速较高。二季度属于传统的淡季,收入158.97亿元,环比一季度略有减少,但相比去年二季度,同比增长19.25%。

问:组装业务目前的利润水平如何?未来利润是否仍有增长空间?

答:随着组装业务的经营规模逐渐扩大,规模效应得到充分体现。2025年上半年收入结构中组装业务继续提升,但公司整体毛利率保持稳定,这充分证明公司以整机组装为抓手,通过高度垂直整合能力,带动自有外观件、结构件业务持续发展的战略取得良好效果。

未来,公司定位为AI时代的智能硬件制造商,将重点开发AI服务器、具身智能、AR眼镜、云台相机等新型高毛利的硬件组装,同时致力于提升组装业务利润水平,与客户持续沟通,不断提高公司零部件配套能力,导入更多上游自有零部件,未来在物料采购等方面优势更加明显。得益于公司产线的高度自动化水平和持续精细化管理,效率和良率也在持续进步。

问:蓝思精密的营收和净利润同比略有减少的原因?湘潭蓝思营收增长30%,但利润下降5000万的原因?

答:蓝思精密营收同比略降3亿元,净利润略降1千万元,主要因为上半年产品结构仍然以成熟产品为主,廉价新机型的拉货节奏较平稳,对上半年贡献不明显。随着现在已经进入下半年新品备货高峰,大改款带来价值量提升和需求增加,都将推动蓝思精密业绩增长。

收入增长主要因为订单增加,以及BS结算方式占比增加,加之为RokidAI眼镜等新产品研发项目和研发费用增多,对短期利润有些影响。随着AI眼镜下半年加速大规模量产,以及智能旗舰手机新品发布和备货,在手订单充足,目前正处在旺季繁忙的状态。

问:长沙蓝思盈利大幅改善是否具有持续性?今年目标是什么?

答:长沙蓝思的黄花基地新项目、新产品逐步完成客户验证并投产,产能利用率同比显著提升,规模效应显现;同时,榔黎基地订单量增长,且降本增效措施成效凸显,使得长沙公司营业收入同比增长30.92%,毛利率也大幅改善,今年目标是扭亏并实现一定盈利。

券商研报:

中微公司

重点机构:中欧基金、华夏基金、嘉实基金、景顺长城基金

调研摘要:

1、 请问如何看待中国半导体设备行业规模的成长趋势及可持续性?

答:根据Techinsights的数据,2025年预计全球半导体设备行业规模约为1086亿美元,其中中国半导体设备市场规模占比约35%。回顾半导体设备发展历史,其市场具有波动较大,可预测性较差的特点。但可以预期的是在5-10年长周期视角,设备是半导体行业增速最快的领域之一。中国的半导体设备市场平均增长速度远高于国际整体增速,且已成为世界第一大的市场。伴随国产设备市占率的不断提升,中国半导体设备行业的增速将持续好于海外。我们对中国半导体设备行业及中微公司未来的发展拥有足够的信心。

2、 请问公司如何看待半导体设备行业竞争格局的变化?

答:我国的半导体设备行业起步于2004年前后,经过20余年的努力,已经对半导体设备品类形成了全面覆盖。设备企业做好产品并不断拓新的产品种类是自然且健康的竞争状态。中微公司始终抱着开放的心态,欢迎合规、良性的、有利于行业快速发展的竞争。中微公司未来将持续聚焦拥有自主知识产权的产品创新、产品差异化设计以及知识产权保护。同时,公司也将不断提升运营效率,提高产品的综合竞争力,不断扩大产品覆盖度和市场占有率。

3、 请问公司各类新产品的最新进展如何,包含薄膜沉积及量检测设备?

答:薄膜沉积设备种类繁多。中微公司近两年新开发的LPCVD薄膜设备和ALD薄膜设备,目前已有多款新型设备产品进入市场并获得重复性订单。公司钨系列薄膜沉积产品可覆盖存储器件所有钨应用,2024年得到约4.76亿元批量订单,并在2025年上半年继续保持高速增长。公司开发出应用于先进逻辑器件的金属栅系列产品:ALD氮化钛,ALD钛铝,ALD氮化钽产品,已完成多个先进逻辑客户设备验证,在满足先进逻辑客户性能需求的同时,设备的薄膜均一性,污染物控制和生产效率均达到世界先进水平。该系列设备已付运到先进逻辑客户端进行验证,核准推进顺利。中微公司计划在未来完成开发超40种集成电路的导体薄膜设备,能够覆盖全部类别的先进金属应用,也规划、开展了PECVD和PVD设备的研发,产品进展顺利。

国内的量检测设备,特别是高端量检测设备市场国产化率仍然很低,有很大发展空间,目前国产化率不足5%。中微公司通过子公司超微布局电子束量检测设备,核心团队来自美国、日本、欧洲等全球知名量检测公司,首台针对关键尺寸量测设备的研发进展顺利。

4、 请问公司目前的产能规划以及人员的扩张计划如何?

答:公司近三年新建了南昌生产和研发基地、上海临港生产和研发基地、上海临港总部大楼暨研发中心,新增总面积将达42万平方米,较2022年新增15倍,同时规划在广州增城区及成都高新区建造新的生产基地。这些基地的建设和投入使用,显著提升了中微公司的产能,保证了公司过往高速的发展,同时也为未来新产品的大规模生产和研发提供了坚实保障。

截止2025年6月底,中微公司员工人数达到2638人,其中研发人员1321人,占比超过50%;研发人员中硕士、博士研究生占比达到55.49%。公司过往的人员增速年化约为22%,今年预计也将保持较为稳定的人员增速。我们会根据公司经营状况和产品布局,适时调整人员的扩张节奏。

5、公司研发投入占收入比在二季度继续增加,请问研发投入什么时候进入相对稳定阶段?

答:中微公司现阶段需要投入更多研发资源以确保尽快达到国际一线水平。2025年公司上半年研发投入为14.92亿元,同比增长53.70%,研发总投入占营业收入比例达到30.07%,远高于科创板均值和行业均值。回顾半导体设备行业发展规律,国际一线公司最终研发投入约占营收10%-13%。未来随着公司产品布局的拓展和收入体量的提升,研发投入占比仍有较大下降空间,届时公司净利润水平将得到大幅提升。

券商研报:

金盘科技

重点机构:嘉实基金、泉果基金、富国基金

调研摘要:

问题1. 请问公司固态变压器的功率密度以及体积情况如何,未来是否计划推出更高功率的版本?

答:公司研发的固态变压器功率为2.4MW,与传统变压器与UPS组合模式相比,可有效减小供电设备占地面积。依托公司在中高压级联产品领域的深厚技术积累,公司固态变压器具备进一步向更高功率及功率密度水平拓展的能力,具体可根据客户需求进行更高功率版本的研发。同时公司数据中心SST产品采取模块化设计,当客户对功率需求提升时,能够根据现场功率需求进行模块化的扩展和灵活配置。

问题2. 公司SST产品的未来市场拓展计划和市场份额的展望

答:公司固态变压器首台样机已完成,在经过充分试验验证后,下一步将在数据中心客户端试用和挂网运行,同时不断进行技术迭代,以确保产品的先进性和安全可靠性,不断的满足客户的需求。在产品充分验证的基础上,逐步由国内市场推广至国际市场。另外,公司已布局数据中心电源模块等成套系列产品数字化工厂项目的建设,这将进一步加大公司数据中心电源模块产品的生产制造能力。随着数据中心功率密度的不断攀升,对电源模块提出了更高要求,将直接推动传统供电技术向HVDC、SST直流架构等新型高端电力设备的发展。在这一趋势下,HVDC和SST的应用场景和市场需求预计将不断提升。

问题3. 公司在SST这块的竞争优势是什么?

答:公司在数据中心领域已深耕10余年,为国内数据中心供配电设备的知名品牌。公司变压器系列产品凭借能效水平高、损耗低、过载能力强、可靠性高、满足长期负载等优点,以及中低压开关设备、数据中心电源模块产品具有优良的设计、性能稳定、安全可靠等优点,已广泛应用于国内外数百个数据中心。在技术方面,公司在中高压级联技术拥有深厚的技术积累,中高压直挂储能系统、中高压直挂SVG在市场上应用广泛,积累了丰富的中高压级联产品的设计、生产、运行经验。同时,公司依托30余年干式变压器的制造经验,结合有限元仿真能力,公司SST配套的高频隔离变压器产品效率高、绝缘强度好。此外,公司依托数字化工厂的制造能力,这不仅确保了产品交付能力,也为新产品的技术迭代和创新奠定了坚实基础,凭借持续的研发投入和深厚的技术积累,公司在SST产品迭代速度、技术性能和创新能力方面具有竞争优势。

问题4. 2025年上半年公司订单的整体情况和国内订单的情况?

答:2025年上半年,公司国内订单同比增长30.36%。在国内订单方面,新能源领域的增长主要来自于风电、储能业务等板块。在非新能源领域,数据中心业务增速显著。截至2025年6月30日,公司在手订单充足,在手订单75.40亿元(不含税),同比增长14.89%,其中内销在手订单47.38亿元,外销在手订单28.02亿元。未来,公司将进一步发挥数字化工厂在生产制造上的优势,持续提升在新能源、数据中心等重点领域的竞争力。同时,加强其他业务板块的拓展,推动公司整体业务不断增长。

问题5. 请问油变海外市场的供需情况?

答:在液浸式变压器海外市场方面,公司去年海外业务实现了显著增长,主要应用于新能源、数据中心等领域,市场前景良好。今年以来,海外市场需求保持旺盛,订单陆续交付。为把握市场机遇、提升全球供应能力,公司于2023年底在武汉基地完成海上风电变压器工厂的建设,并持续进行产能扩充。目前该工厂具备中、高电压等级油变产品的批量生产能力,可生产中、高电压等级各类油变产品,涵盖风电、光伏、数据中心等下游,截至公司2025年半年报披露日,公司已有345kV高电压等级的液浸式变压器发货。为更好地满足客户需求,在此基础上,公司进一步扩充产能,在武汉基地扩建新的非晶合金铁芯及立体卷铁芯液浸式变压器车间智能化改造项目,并计划于今年投产。随着全球市场需求的不断扩大以及公司产能的持续布局,该业务板块有望保持较好增长。

券商研报:

(END)

(END)一地基毛朋友圈开张了:

为方便与一地基毛的读者们直接有效沟通,我们决定直接跟大家建立好友关系。

大家可以直接加基毛哥微信gekkoshow。

未来我们会在基毛哥朋友圈分享行业动态、基金经理深度分析和投资感悟,偶尔还会分享一些市场八卦,与大家一起吃瓜。

投资策略

1、投基到底要不要择时?

2、绝对干货!基金小白如何做投资组合?

3、从基金经理的角度来谈为何不看好固收+

4、投资基金的四个误区

5、万字长文!基金经理如何赚钱,又是如何亏钱

6、买基金不能“万里挑一”!聊聊一地基毛的选基逻辑(工具篇)

7、暴跌下的思考!投资是一道数学题,解决亏损的3个方法!

8、散户为啥从不抄底?

9、手把手教你分析基金重仓股

ETF系列

1、原油飙涨!16只油气主题基金大盘点

2、一篇看懂黄金投资,别再傻傻买首饰了

3、资产配置,如何投日本股市

4、上证综指ETF哪家强?

5、3年亏了34%?!红利ETF也不能瞎买...

债基点评

1、债基代码表,收好!(中长期纯债)

2、债基代码表,收好!(短期纯债)

指增点评:沪深300丨中证500|中证1000|红利指数|标普500|上证50|科创板100

1、沪深300指数增强哪家强?

2、中证500指数增强哪家强?

3、上证50指增、创业板指增哪家强?

4、红利指数增强哪家强?

5、中证1000指增哪家强?

6、科创板100ETF哪家强?

7、标普500ETF最近“火”了

8、标普500指数基金哪家强?

晨星点评

1、历年晨星基金奖产品点评--2022年,防守好才是真的好!

2、历年晨星基金奖产品点评--2021年,进击的中生代迎来转型的镇痛

3、晨星双5星牛基盘点(大盘成长篇):9只产品上榜!新能源刷屏,华夏能源革新领衔

4、晨星双5星牛基盘点(大盘成长篇):建信基金3只产品上榜!除了“火山哥”陶灿还有谁?

5、晨星双5星牛基盘点(工银新金融):鄢耀创造逆势的奇迹,选股能力近五年行业前三

6、晨星双5星牛基盘点(成长平衡篇):诺安低碳经济,不够“性感”,但足够漂亮!

7、晨星双5星牛基盘点(大盘平衡篇):机构的真爱,国富中小盘和赵晓东

8、晨星双5星牛基盘点(中盘平衡篇):工银瑞信战略转型,杜洋总在正确时间做正确的事情

明星经理

五年期:| 张坤 | 曲扬| 葛兰|杨栋 |陈一峰 | 归凯 | 韩创 | 张翼飞 | 杨金金 | 崔宸龙 | 王申 | 陈皓 | 郑有为 |金梓才 |肖觅|白冰洋|杨珂|杨琨 |周海栋 | 冯明远|范琨|黄海 |汤戈 |韩冬燕 | 王斌|钟帅|胡中原|刘明宇|马芳

十年期:| 傅鹏博 | 王克玉 |朱少醒 |董承非 | 赵晓东 | 王创练|周雪军|邹维娜 |姜锋|刘莉莉|徐成

FOF:|林国怀|桑磊|许利明|邓炯鹏

避雷手册

全市场仅此一只!益民红利成长20年换10任经理,净值高点还停在2008年

掩护机构撤资惹争议!平安基金为何卖力“讨好”机构?

PUA年轻人的经济学家试水基金经理失败!换手率1571%,全仓地产亏损13%,排名倒数!

要降薪了?!三年跑输基准10%的基金经理有哪些?

什么叫“净值陷阱”?陆彬年化收益率16%背后,最大回撤64%,亏损38亿!

国融基金和国融证券的“小秘密”

机构一走就放飞自我?前海联合基金某产品上半年换手率3000%+

机构疯狂卖出40亿份,业绩全面崩盘回撤20%!中庚基金是否欠投资者一个解释?!

浦银安盛基金蒋佳良宣传文案“槽点”多 曾卷入“恒润内幕交易案"

东吴基金、东吴证券不能说的秘密!

东吴基金、东吴证券不能说的秘密!(2)

公募又现“猛将兄”!

国联基金,你可太仗义了!

国联基金,量化+红利有没有搞头?

今年最惨量化!大成动态量化配置策略混合已亏近40%

我就知道你在看!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

优速配资提示:文章来自网络,不代表本站观点。